沪深两市股指大幅下跌 108只房地产股实现不同程度逆市上涨

- 来源:证券日报网

- 时间:2021-04-08 09:59:51

4月7日,沪深两市股指双双高开,随即连续下行翻绿,未能保持强势。此后一直在绿盘位置徘徊,虽然A股整体性机会并不明显,但是热点轮动产生的局部机会依然存在,其中,房地产行业逆市上涨1.07%,位居申万一级行业涨幅榜前列。

在业内人士眼中,市场经历大幅下跌后,目前或已进入相对平淡的“磨底期”,但是乐观因素已在逐步累积,“杀估值”的风险已经集中释放,基本告一段落。

“房地产龙头股确实可以作为一个中长期配置的稳健投资方向,投资者可以在盘整中分批配置仓位。推荐选择市盈率低和土地储备较充足的龙头企业,估值合理抗风险能力强劲,适合长线持有。”安爵资产董事长刘岩在接受《证券日报》记者采访时表示。

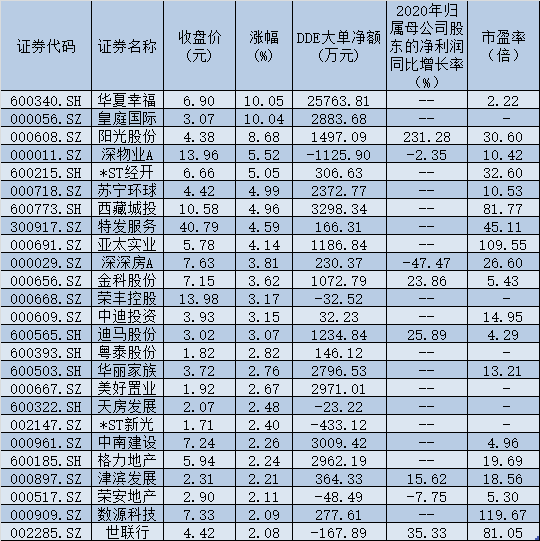

具体来看,4月7日,108只房地产股实现不同程度的逆市上涨,占行业内可交易个股总数的84.38%。其中,华夏幸福、皇庭国际、*ST经开等个股纷纷涨停,阳光股份、深物业A、苏宁环球、西藏城投、特发服务、亚太实业等个股涨幅也均在4%以上。此外,新华联、陆家嘴、亚通股份、京投发展、*ST新光、*ST经开等6只个股股价盘中均创出年内新高。

资金流向方面,4月7日,60只房地产股呈现大单资金净流入态势,其中,15只个股大单资金净流入在1000万元以上,华夏幸福、万科A等两只个股大单资金净流入均超1亿元,分别为2.58亿元、1.48亿元,西藏城投、中南建设、美好置业、格力地产、皇庭国际、华丽家族、苏宁环球等个股大单资金净流入也均超2000万元。

富荣基金研究部总监郎骋成在接受《证券日报》记者采访时表示,目前房地产板块估值有所修复,但仍处于历史低位。伴随疫情影响逐渐消散,预计全年结算将回到增长轨道。一方面,“两集中”带来土地供应端变革,土拍“零售改批发”,土地溢价率有望下降,将改善房企毛利率。另一方面房企拿地自由度下降,房企经营难度提升,集中期拿地除了研判土地质量还要考虑竞争者能力,博弈难度提升。出于提升资金使用效率角度,房企可能于非集中供地期在22城以外的城市进一步博弈,这些城市土地市场热度或将提升。在当前政策下,资金实力强的龙头相比小房企面临的困难更低,具备相对优势。

这一观点也得到了数据的印证。截至4月7日收盘,房地产行业最新动态市盈率仅为7.86倍,显著低于其他申万一级行业。

值得一提的是,目前房地产行业低价股占比较多,截至4月7日收盘,全部A股均价为23.21元,房地产板块中仅有4只个股最新收盘价高于这一数值,其他124只成份股最新收盘价均处于23.21元以下,占比96.88%。其中104只个股最新收盘价不足10元,占板块内成份股个股的比例超过八成。

尽管在目前存量资金博弈下,市场仍以热点轮动为主。但是随着行情的推进,市场或将进一步聚焦年报一季报,“财报行情”已经打响。

截至4月7日收盘,共有40家房地产行业上市公司披露2020年年报,其中,2020年净利润实现同比增长的公司有17家,阳光股份、鲁商发展、亚通股份、招商积余等公司2020年净利润同比增幅均在50%以上。

而就今年一季度来讲,私募排排网未来星基金经理夏风光在接受《证券日报》记者采访时表示,房地产上市公司业绩增速的确定性是比较强的。总体看,房地产是现在为数不多的低估值板块。从历史上来看,房地产估价跟房地产政策是紧密相关的,国家针对房地产的调控有初步收紧的态势,三道红线、集中供地,限价等政策的实施,未来房地产行业集中度提升,毛利率进一步下滑是大概率事件。然而比较白酒,水泥等过去几年集中度提升的行业,其中龙头个股的优势明显,房地产行业龙头未来几年规模优势将进一步增强,股东回报也会因此提升,可以作为重点研究的方向之一。

壁虎资本基金经理张小东也在接受《证券日报》记者采访时表示,头部住宅开发企业业绩稳健,在政策调整控制后剩下的购买力大多是刚需,投资性需求已大幅降低,所以之后的刚需带来的增长还是比较稳定的。

表:4月7日涨幅在2%以上的房地产股一览

(吴珊)